保險代理人制度長期以來是保險行業的重要支柱,但隨著市場環境的變化和客戶需求的升級,代理人群體正面臨多重挑戰。與此汽車出租市場的快速發展為保險行業帶來了新的機遇。本報告將深入分析代理人的困境,并探討如何借助汽車出租等新興場景實現轉型與突破。

一、代理人之憂:挑戰與困境

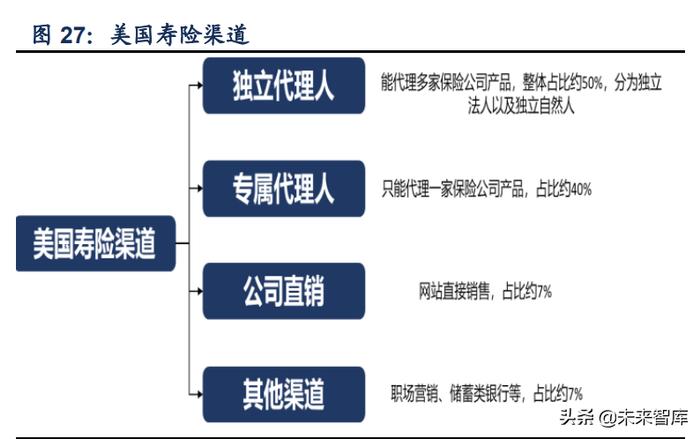

當前,保險代理人主要面臨以下挑戰:

- 展業難度加大:市場競爭加劇,客戶獲取成本上升,傳統的人海戰術和關系營銷模式逐漸失效。

- 專業能力不足:客戶對保險產品的理解加深,需求更加多元化,要求代理人具備更高的專業素養和綜合服務能力。

- 收入不穩定:傭金制模式下,代理人收入波動大,留存率低,隊伍結構不穩定。

- 數字化沖擊:互聯網保險平臺興起,部分標準化產品可通過線上渠道直接購買,擠壓了代理人的生存空間。

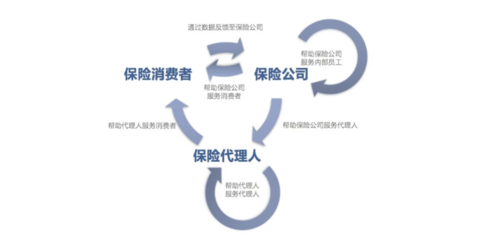

二、轉型之路:從銷售到服務

化解代理人之憂,關鍵在于推動其角色從單一的保險銷售向專業的風險管理顧問轉型。保險公司可通過以下方式賦能代理人:

- 強化培訓體系:建立系統化的專業培訓,提升代理人在產品設計、財務規劃、健康管理等領域的知識儲備。

- 科技賦能工具:提供智能化的客戶管理、需求分析和產品匹配工具,幫助代理人提高服務效率與精準度。

- 優化激勵機制:探索“傭金+服務費”的混合收入模式,鼓勵代理人提供長期、深度的客戶服務。

- 細分市場深耕:引導代理人聚焦特定客戶群體(如高凈值人群、中小企業主等),提供定制化解決方案。

三、交叉機遇:汽車出租市場的啟示

汽車出租市場的快速增長為保險行業提供了新的場景和客戶觸點,也為代理人轉型帶來了啟發:

- 場景化產品創新:汽車出租涉及車輛損失、第三方責任、乘客安全等多重風險,可開發短期租賃保險、按需保險等靈活產品。代理人可深入租賃公司、共享汽車平臺等渠道,提供嵌入式保險解決方案。

- 服務鏈條延伸:代理人不僅可銷售車險,還可圍繞出租車輛的維護、事故處理、客戶糾紛等環節提供一站式服務,增強客戶粘性。

- 數據驅動獲客:汽車出租平臺積累了大量用戶行為數據,通過與這些平臺合作,代理人可更精準地識別潛在保險需求,實現定向營銷。

- 跨界合作模式:保險公司可與汽車出租企業建立戰略合作,將保險服務整合到租車流程中,代理人則扮演線下服務落地的關鍵角色。

四、結論與建議

代理人的困境本質上是保險行業從粗放擴張向高質量發展轉型的縮影。代理人必須向專業化、數字化、場景化方向演進。汽車出租市場作為一個高增長、強風險的領域,為代理人提供了實踐新模式的試驗田。

建議保險公司:

- 加速代理人隊伍的專業化改造,淘汰低效產能,培養精英化服務團隊。

- 積極探索與汽車出租等新興場景的合作,開發適配的保險產品與服務流程。

- 構建“線上+線下”融合的服務生態,讓代理人在數字化體系中找到新的價值定位。

代理人不會消失,但角色必然重塑。只有主動擁抱變化,深耕細分市場,才能在行業變革中贏得持續發展。